С 1 января 2025 года в Налоговом кодексе РФ вводится новая глава 33.1 «Туристический налог», устанавливающая порядок его исчисления, уплаты и отчетности. В апреле средства размещения впервые сдали декларацию по новому налогу за I квартал 2025 года.

Автопилот для вашего отеля

Bnovo автоматизирует тарифы, OTA и бронирования, чтобы вы управляли проще — и зарабатывали больше

Как считать турналог и проверить отель на правильность начисления помогут специалисты Bnovo и Ольга Гнетова, практикующий бухгалтер и преподаватель Информационного центра «КАДИС».

Кто платит турналог в 2025 году?

- Объекты размещения в регионах с действующим турналогом. Согласно Письму Минфина России от 18.02.2025 г. № 03-05-04-06/14771, нормативные правовые акты муниципалитетов о введении туристического налога вступают в силу не ранее 1 января года, следующего за годом их принятия. Это значит, что налогоплательщики в 2025 г. — это объекты размещения тех регионов, которые приняли закон о взимании в 2024 году, например, Санкт-Петербург. Если в вашем регионе закон еще рассматривают, или его приняли в текущем 2025 году, то вы становитесь плательщиком турналога только с 1 января 2026 года.

- Обязанность уплаты турналога возникает только у классифицированных объектов размещения, включенных в реестр Минэкономразвития.

- Средства размещения, используемые для отдыха и оздоровления детей, могут быть включены в реестр классифицированных объектов для целей исчисления турналога.

Как считать турналог – особенности расчета в 2025

Туристический налог исчисляется в налоговом периоде, в котором произведен полный расчет за услугу проживания, независимо от даты проживания или частичной оплаты. Исключение: если проживание было в декабре 2024 года, а расчет — в январе 2025 года, то такое бронирование не попадает под турналог.

Туристический налог является косвенным (пришли деньги — заплатили налог). База расчета — это проживающие люди с любой целью поездки, в том числе командировочные. Налоговый кодекс РФ предусматривает 8 основных льготных категорий гостей, за проживание которых не взимается налог, а также местные власти могут ввести дополнительные категории льготников. Например, Санкт-Петербург добавил еще 8 льготных категорий граждан (чернобыльцы, сопровождающие инвалидов I группы и детей-инвалидов, члены малоимущих семей и т.д.).

Согласно Письму Минфина России от 17.10.2024 г. № 03-05-08/100577, если договор на проживание заключен с лицом из льготной категории и предоставлены подтверждающие документы, стоимость услуги не включается в налоговую базу. Например, в отель заезжают 5 человек, и договор вы заключаете со льготником — в этом случае налог не взимается со всей группы. Однако, это не относится к санаторно-курортным организациям, поскольку гостиницы платят «от номера», а санатории платят «от путевки».

Обратите внимание, что туристический налог берется за услуги временного проживания, включая размещение гостей на период менее суток, а также при раннем заезде или позднем выезде (Письмо ФНС России от 08.04.2025 г. № СД-4-3/3704).

Что касается оформления документов, то согласно текущему законодательству, туристический налог нигде показывать не нужно (чеки, счета). Если приезжают командировочные гости, вы можете самостоятельно выделить сумму турналога, например, в акте оказания услуг.

Ставки турналога 2025

Минимальный туристический налог рассчитывается как произведение 100 рублей и количества суток проживания. Ставки могут дифференцироваться местным муниципалитетом, но не выше, чем в Налоговом кодексе РФ. Например, в Санкт-Петербурге действует ставка 1% на весь 2025 год и 2 квартала 2026 года: с 1 января по 31 марта и с 1 октября по 31 декабря. А с 1 апреля по 30 сентября 2026 года — будет действовать повышенная ставка 2%.

Часто возникает вопрос, как гостиницы платят налог: по стоимости номера или по минимальной ставке 100 руб/сутки за человека. Принцип следующий: вы рассчитываете сумму отдельно по минимальному налогу и отдельно по процентной ставке — какая сумма окажется больше, та и подлежит уплате.

Согласно Письму ФНС России от 12.03.2025 г. № CД-4-3/27733, санаторно- курортные организации исчисляют туристический налог по каждой путевке из расчета 100 рублей за сутки, за исключением случаев, когда услуги оплачены за счет бюджетных средств. Если в санаторий приехал льготник, вы не уплачиваете за него налог, но если с ним приехал не льготник, то все зависит от решения местных законодателей. Например, Санкт-Петербург разрешил льготу сопровождающим инвалидов I группы, а значит, они тоже не будут создавать вам базу для налога. Если проживание оплатил бюджет в любом проценте, например, 10%, а все остальное человек заплатил сам — это тоже льготник.

Бесплатный онлайн-курс для отельеров: от взаимодействия с гостями до создания прибыльной тарифной стратегии

Начать учиться →

Отмена бронирований и допуслуги

Туристический налог не взимается за бронирование, по которому не состоялось фактическое проживание, например, при незаезде — это разъясняет Письмо ФНС России от 14.02.2025 г. № ЕА-4-3/1489. Даже если была внесена полная или частичная предоплата — налог не взимается, так как услуга фактически не была оказана. Сумма штрафа за незаезд или отмену бронирования тоже не попадает под расчет налога — это мера материальной ответственности гостя.

Что касается дополнительных услуг: если они выделены отдельно, то турналог не взимается, а если у вас номер со включенным завтраком за 2200 руб., и стоимость завтрака не выделена, то налог будет исчисляться с суммы 2200 (Письмо ФНС России от 14.02.2025 г. № ЕА-4-3/1490). Только НДС не входит в налоговую базу для расчета турналога, его вычитаем.

Автоматический расчет турналога в Bnovo

- Туристический налог в Bnovo автоматически включается для всех объектов размещения, находящихся в регионе действия турналога.

- Можно самостоятельно поставить ставку для своего региона.

- Туристический налог не меняет существующие цены и тарифы.

- Всегда доступна корректировка или отмена расчета налога в зависимости от местных требований и ставок региона.

- Налог не включается в закрывающие документы: чеки, счета и акты.

- Сумма налога исключается из налогооблагаемой базы при расчете НДС во избежание дополнительных начислений.

- Турналог рассчитывается в момент создания бронирования (либо при его изменении) и отображается в карточке брони на вкладке «Счет».

- Расчет происходит динамически: если вы измените данные бронирования, налог пересчитается автоматически.

- Итоговая сумма налога всегда определяется по формуле и вручную не редактируется.

Принцип расчета происходит по формуле: Bnovo берет общую стоимость проживания за вычетом НДС и пропорционально исключает из нее льготников — так определяется налоговая база. Затем, вычисляется сумма налога: налоговая база, умноженная на ставку. К оплате вы берете большую сумму: исчисленную по формуле или по минимальной ставке 100 руб/сутки.

Мы постарались максимально прописать в бронировании о включении турналога в стоимость — система Bnovo позволяет это сделать. Когда гости бронируют на сайте через модуль бронирования или через агрегаторы (каналы продаж), они видят наш комментарий с подробной информацией и уже осведомлены к моменту заселения.

Отчетность, декларация и корректировки

Налогоплательщики представляют декларацию по туристическому налогу в налоговый орган по месту нахождения средства размещения не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (ст. 418.9 НК РФ).

Декларация подается до 25-го числа, а до 28-го налог должен быть оплачен. Если ваши объекты размещения расположены в одном муниципалитете, то вы можете подать декларацию в одну инспекцию. Например, у вас три гостиницы в Санкт-Петербурге в разных местах: в центре, Петергофе и Кронштадте — в этом случае вы подаете декларацию в один орган, заранее уведомив об этом налоговую за 30 дней до подачи отчетности. Если у вас отели в Москве, Петербурге и Севастополе — декларацию подаете отдельно в каждый регион.

Приказом ФНС России от 05.11.2024 г. № ЕД—7-3/992 утверждена форма, порядок заполнения и формат представления налоговой декларации по туристическому налогу в электронной форме. Уведомление о сдаче декларации в единый орган по нескольким объектам направляется однократно, но в каждую инспекцию. Форма уведомления утверждена Приказом ФНС от 05.11.2024 г. № ЕД-7-3/993.

Что касается корректировок, опираемся на Письмо Минфина от 28.01.2025 г. № 03-05-04-06/6985. Налогоплательщик вправе провести перерасчет налоговой базы за налоговый период, в котором были выявлены ошибки или искажения, в тех случаях, когда допущенные ошибки привели к переплате налога.

Например, вам внесли предоплату 100% за отдых в летний период в I квартале, но человек во II квартале отказался, и деньги ему возвращены. Согласно закону, турналог в итоге платить не нужно. Однако, за I квартал вы платите налог по полной предоплате, а после отмены бронирования делаете перерасчет декларации текущим периодом (корректировку из-за переплаты). В данном случае корректировку нужно делать во II квартале.

Если ваши местные власти ввели дифференциацию ставок каждый месяц, то необходимо заполнять каждый раздел декларации на каждую ставку. Также не забудьте, что налоговая база для расчета берется без НДС.

Ваш буст прямых продаж! Продавайте везде, где есть ваши клиенты, с Модулем бронирования Bnovo

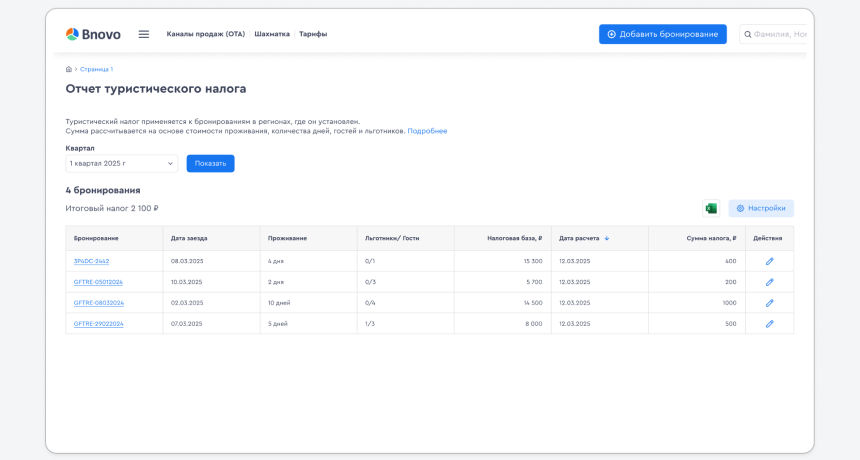

Отчет по туристическому налогу в Bnovo — готовая база для налоговой декларации

- Автоматизация: система сама собирает все необходимые данные для подачи отчетности (до 25-го числа месяца, следующего за кварталом).

- Контроль и прозрачность: всегда доступна сумма для сверки, сколько начислено, сколько нужно перечислить в бюджет (до 28-го числа).

- Соответствие законодательству: корректный расчет турналога ведется с учетом региональных требований и льготных категорий гостей.

Вы можете сформировать отчет в Bnovo за выбранный период, настроить детализацию ставок и почасовое размещение. Всегда есть возможность изменить количество гостей и льготников — перерасчет произойдет автоматически. Можно изменить отчетный период, если бронирование пересекает границы квартала и отключить турналог для отдельных категорий, например, для апартаментов, которые сдаются посуточно.

Отчет по турналогу доступен всем клиентам Bnovo на тарифе «Комплекс»: в меню системы управления перейдите в раздел «Отчеты» → «Турналог».

→Подробная инструкция по настройке

Если вам нужна помощь в расчете турналога и бухгалтерском учете, обращайтесь к экспертам Информационного центра «КАДИС».

Используйте инструменты Bnovo и профессиональную поддержку, чтобы упростить работу с туристическим налогом и обезопасить свой бизнес.

ведущий редактор Bnovo

Рассказать отельерам

Источник фото: freepik.com